辦卡返傭平臺哪個平臺傭金最高?最火的西瓜辦卡有多少獎勵?

支付是現(xiàn)代經(jīng)濟活動鏈條中不可或缺的一環(huán),承載著資金流轉(zhuǎn)的基礎(chǔ)性功能。第三方支付是指擁有外部授權(quán)的開展支付業(yè)務(wù)的非銀行組織。在我國,第三方支付組織由我國人民銀行授權(quán),并有三種業(yè)務(wù)類型——移動支付、銷售許可和預(yù)付卡發(fā)行。

西瓜辦卡咨詢微:2090118115(備注西瓜辦卡)

2018年我國第三方支付市場的交易規(guī)模約230萬億元,而在2013年,這一數(shù)字僅有17萬億元,增長了13.5倍。同時,支付寶占據(jù)了50%的第三方支付市場,而財付通占有約40%。與互聯(lián)網(wǎng)支付和銀行卡支付相比,以手機為載體的移動支付占有60%的總支付規(guī)模,并仍在逐年擴張,如此可見手機在支付行業(yè)的重要地位。

在第三方支付市場的應(yīng)用領(lǐng)域,網(wǎng)絡(luò)購物占25%,互聯(lián)網(wǎng)投資占20%,火車票飛機票付款占10%,其余應(yīng)用于支付電話費、網(wǎng)絡(luò)游戲等部分。網(wǎng)購和投資是第三方支付的主要用途,常年占據(jù)總使用規(guī)模的半壁江山

業(yè)界普遍認為,當前我國第三方支付市場發(fā)展已走在世界前列,國外支付機構(gòu)短時間很難撼動已經(jīng)形成的穩(wěn)固的寡頭主導(dǎo)格局。有報告顯示,目前我國移動支付領(lǐng)域兩大巨頭支付寶和財付通的市場份額合計高達90%以上,支付寶和微信支付事實上已形成移動支付產(chǎn)業(yè)的相對優(yōu)勢地位,國人大多習(xí)慣于采用這兩種支付方式。

西瓜辦卡,新的卡返傭平臺,給自己或別人辦卡都有傭金

很多人認為自己不用卡、不貸款,無債一身輕,做個信用“白戶”也挺好的,真的是這樣嗎?

其實不然,不論是買車還是買房又或其它需要向銀行申請貸款時,都會讓我們提供征信報告,如果征信一片空白(俗稱“白戶”),則很難申請到貸款!

那什么是“白戶”呢?通常指的是未辦理過任何金融機構(gòu)的貸款或卡,個人信息尚未被人民銀行征信中心錄入。

白戶也可以分純白戶和白戶兩種。純白戶指的是沒有任何貸款或信用咔申請記錄,個人征信完全是空白的;白戶則指的是有貸款或信用咔申請記錄,但是沒有通過。

解決辦法就是,申請一張卡,用三到六個月,有信用記錄了再申請貸款。一般有哪家銀行的代發(fā)工資,就申請哪家銀行的卡就會好批一些。

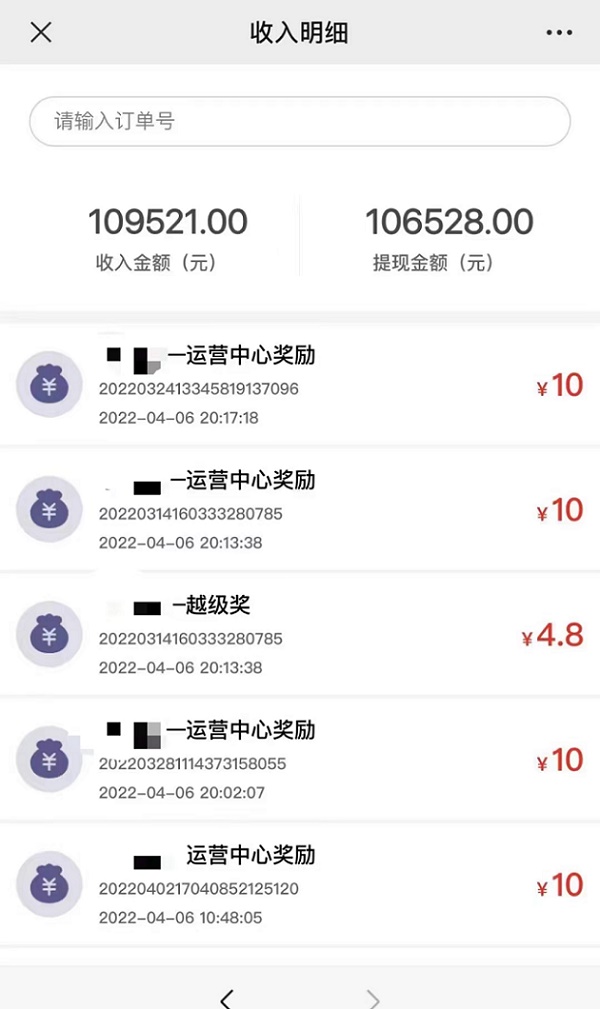

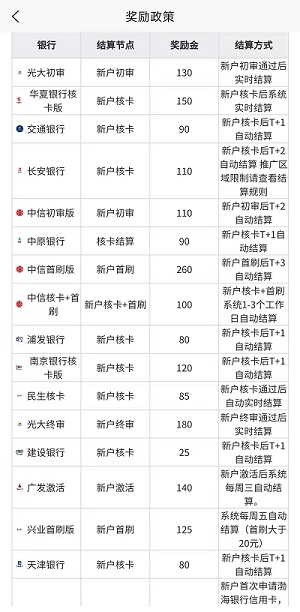

西瓜辦卡app,目前,自己申請一張或給別人辦理一張卡的傭金在100~300元上下,傭金還是非常不錯的。

西瓜辦卡靠譜嗎?

西瓜辦卡是焦作市瑞鑫眾創(chuàng)信息服務(wù)有限公司運維的一款信用咔網(wǎng)申平臺,是一款聚合卡網(wǎng)申入口的平臺,方便用戶選擇辦卡,目前主流交通,平安,工商,中原,民生等等主流銀行均有合作。瑞鑫眾創(chuàng)公司成立于2018年,統(tǒng)一社會信用代碼91410823MA45M2D74D。是一家從事互聯(lián)網(wǎng)和相關(guān)服務(wù)公司。

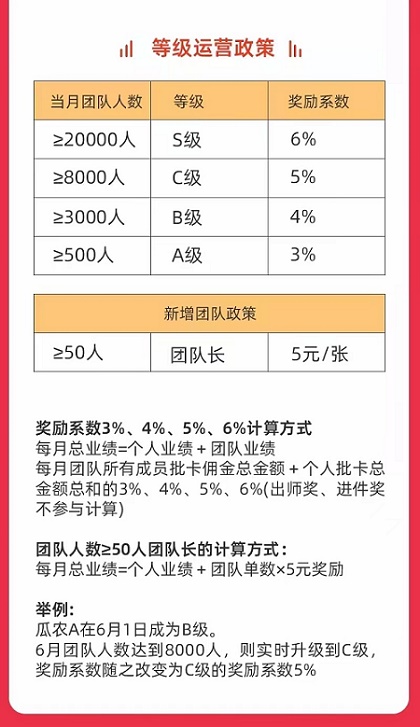

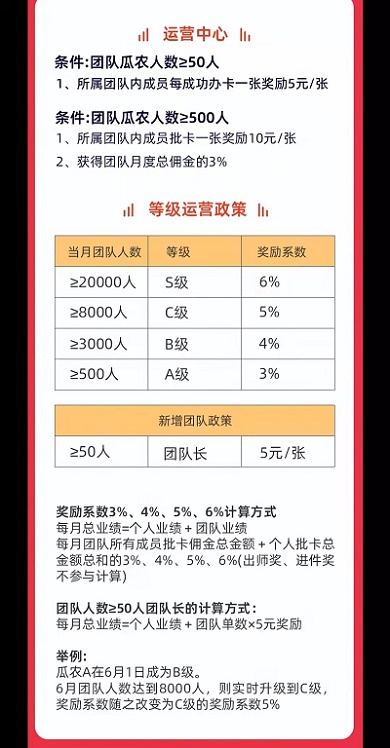

西瓜辦卡平臺代理分潤扶持:

西瓜辦卡所有瓜農(nóng)均可參與,目前有新人獎,進件獎,下級獎,下下級獎。

進件獎(僅部分銀行)是西瓜辦卡平臺獨有扶持,傳統(tǒng)平臺辦卡失敗無傭金,西瓜平臺辦卡成功賺傭金,辦卡失敗一樣有進件獎,10-20元。

自己辦卡傭金全拿;

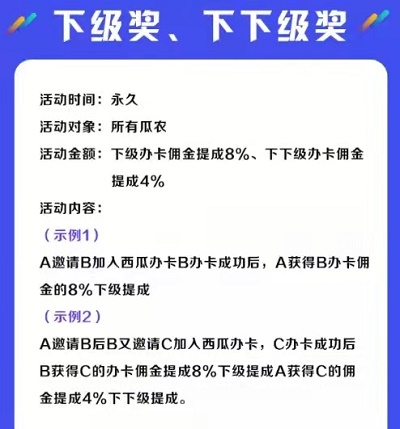

直推下級辦卡賺傭金8%;

間推用戶辦卡提成4%;

在支付供給能力方面,商業(yè)銀行為強化支付地位,持續(xù)創(chuàng)新、推廣電子支付尤其是移動支付產(chǎn)品。

銀聯(lián)作為全國銀行卡組織,在數(shù)字化支付趨勢下,開發(fā)移動支付產(chǎn)品,推出數(shù)字銀行卡,為銀行提供統(tǒng)一的數(shù)字化支付通道,提升銀行電子支付能力。第三方支付機構(gòu)中,以支付寶、微信為首,占據(jù)第三方市場90%以上份額,其中移動支付交易規(guī)模持續(xù)增長。來自央行統(tǒng)計數(shù)據(jù)顯示,2020年前三季度,銀行處理電子支付業(yè)務(wù)總金額1973.11萬億元,共計1685.85億筆,同比保持穩(wěn)定略增長;而同期非銀行處理電子支付業(yè)務(wù)總金額210.08萬億元,共5812.1億筆,且持續(xù)快速增長。可見,在支付交易規(guī)模上,銀行占據(jù)絕對地位;但第三方交易筆數(shù)顯著高出銀行,在小額網(wǎng)絡(luò)支付上,優(yōu)勢明顯。

在聚合支付服務(wù)方面,目前聚合支付服務(wù)商存在多方參與,數(shù)量眾多。其中以建設(shè)銀行、工商銀行等大行為代表,擴展傳統(tǒng)收單角色,加入聚合支付服務(wù)行列,在其中發(fā)揮B端資源優(yōu)勢。銀聯(lián)商務(wù)則一直深耕全國銀聯(lián)卡收單市場。此外,有互聯(lián)網(wǎng)背景、自帶場景的美團等平臺,以及其他服務(wù)商如收錢吧亦位于聚合支付隊列,目前收錢吧、美團、銀聯(lián)商務(wù)等在聚合支付市場占據(jù)較高份額。

西瓜辦卡咨詢微:2090118115(備注西瓜辦卡)

2018年我國第三方支付市場的交易規(guī)模約230萬億元,而在2013年,這一數(shù)字僅有17萬億元,增長了13.5倍。同時,支付寶占據(jù)了50%的第三方支付市場,而財付通占有約40%。與互聯(lián)網(wǎng)支付和銀行卡支付相比,以手機為載體的移動支付占有60%的總支付規(guī)模,并仍在逐年擴張,如此可見手機在支付行業(yè)的重要地位。

在第三方支付市場的應(yīng)用領(lǐng)域,網(wǎng)絡(luò)購物占25%,互聯(lián)網(wǎng)投資占20%,火車票飛機票付款占10%,其余應(yīng)用于支付電話費、網(wǎng)絡(luò)游戲等部分。網(wǎng)購和投資是第三方支付的主要用途,常年占據(jù)總使用規(guī)模的半壁江山

業(yè)界普遍認為,當前我國第三方支付市場發(fā)展已走在世界前列,國外支付機構(gòu)短時間很難撼動已經(jīng)形成的穩(wěn)固的寡頭主導(dǎo)格局。有報告顯示,目前我國移動支付領(lǐng)域兩大巨頭支付寶和財付通的市場份額合計高達90%以上,支付寶和微信支付事實上已形成移動支付產(chǎn)業(yè)的相對優(yōu)勢地位,國人大多習(xí)慣于采用這兩種支付方式。

西瓜辦卡,新的卡返傭平臺,給自己或別人辦卡都有傭金

很多人認為自己不用卡、不貸款,無債一身輕,做個信用“白戶”也挺好的,真的是這樣嗎?

其實不然,不論是買車還是買房又或其它需要向銀行申請貸款時,都會讓我們提供征信報告,如果征信一片空白(俗稱“白戶”),則很難申請到貸款!

那什么是“白戶”呢?通常指的是未辦理過任何金融機構(gòu)的貸款或卡,個人信息尚未被人民銀行征信中心錄入。

白戶也可以分純白戶和白戶兩種。純白戶指的是沒有任何貸款或信用咔申請記錄,個人征信完全是空白的;白戶則指的是有貸款或信用咔申請記錄,但是沒有通過。

解決辦法就是,申請一張卡,用三到六個月,有信用記錄了再申請貸款。一般有哪家銀行的代發(fā)工資,就申請哪家銀行的卡就會好批一些。

西瓜辦卡app,目前,自己申請一張或給別人辦理一張卡的傭金在100~300元上下,傭金還是非常不錯的。

西瓜辦卡靠譜嗎?

西瓜辦卡是焦作市瑞鑫眾創(chuàng)信息服務(wù)有限公司運維的一款信用咔網(wǎng)申平臺,是一款聚合卡網(wǎng)申入口的平臺,方便用戶選擇辦卡,目前主流交通,平安,工商,中原,民生等等主流銀行均有合作。瑞鑫眾創(chuàng)公司成立于2018年,統(tǒng)一社會信用代碼91410823MA45M2D74D。是一家從事互聯(lián)網(wǎng)和相關(guān)服務(wù)公司。

西瓜辦卡平臺代理分潤扶持:

西瓜辦卡所有瓜農(nóng)均可參與,目前有新人獎,進件獎,下級獎,下下級獎。

進件獎(僅部分銀行)是西瓜辦卡平臺獨有扶持,傳統(tǒng)平臺辦卡失敗無傭金,西瓜平臺辦卡成功賺傭金,辦卡失敗一樣有進件獎,10-20元。

自己辦卡傭金全拿;

直推下級辦卡賺傭金8%;

間推用戶辦卡提成4%;

在支付供給能力方面,商業(yè)銀行為強化支付地位,持續(xù)創(chuàng)新、推廣電子支付尤其是移動支付產(chǎn)品。

銀聯(lián)作為全國銀行卡組織,在數(shù)字化支付趨勢下,開發(fā)移動支付產(chǎn)品,推出數(shù)字銀行卡,為銀行提供統(tǒng)一的數(shù)字化支付通道,提升銀行電子支付能力。第三方支付機構(gòu)中,以支付寶、微信為首,占據(jù)第三方市場90%以上份額,其中移動支付交易規(guī)模持續(xù)增長。來自央行統(tǒng)計數(shù)據(jù)顯示,2020年前三季度,銀行處理電子支付業(yè)務(wù)總金額1973.11萬億元,共計1685.85億筆,同比保持穩(wěn)定略增長;而同期非銀行處理電子支付業(yè)務(wù)總金額210.08萬億元,共5812.1億筆,且持續(xù)快速增長。可見,在支付交易規(guī)模上,銀行占據(jù)絕對地位;但第三方交易筆數(shù)顯著高出銀行,在小額網(wǎng)絡(luò)支付上,優(yōu)勢明顯。

在聚合支付服務(wù)方面,目前聚合支付服務(wù)商存在多方參與,數(shù)量眾多。其中以建設(shè)銀行、工商銀行等大行為代表,擴展傳統(tǒng)收單角色,加入聚合支付服務(wù)行列,在其中發(fā)揮B端資源優(yōu)勢。銀聯(lián)商務(wù)則一直深耕全國銀聯(lián)卡收單市場。此外,有互聯(lián)網(wǎng)背景、自帶場景的美團等平臺,以及其他服務(wù)商如收錢吧亦位于聚合支付隊列,目前收錢吧、美團、銀聯(lián)商務(wù)等在聚合支付市場占據(jù)較高份額。

版權(quán)聲明--以上內(nèi)容與本站無關(guān),自行辨別真假,損失自負

文章僅代表作者觀點,不代表本站立場與本站無關(guān)。如有侵權(quán)請及時聯(lián)系本站郵件 enofun@foxmail.com ,如未聯(lián)系本網(wǎng)所有損失自負!

本文系作者授權(quán)本網(wǎng)發(fā)表,未經(jīng)許可,不得轉(zhuǎn)載。

評論