卡銀家注冊(cè)中心

卡銀家隨著移動(dòng)支付的發(fā)展,各種便捷的支付方式已經(jīng)深入人心,我們出門很少再帶錢包、現(xiàn)金,一部手機(jī)就可以完成所有日常消費(fèi)行為,卡銀家也正因?yàn)橐苿?dòng)支付的便利性,人們對(duì)移動(dòng)支付所帶來便利性的肯定,使得大街小巷的商家收銀臺(tái)上擺的是收款碼而不再是pos機(jī)。如果你仔細(xì)觀察,很多商家使用的并非商家收款碼而是常見的個(gè)人微信、支付寶個(gè)人收款碼。

卡銀家介紹,卡銀家注冊(cè)說明

還沒注冊(cè)卡銀家掃描下方的二維碼注冊(cè),注冊(cè)好登錄即可使用

辦卡項(xiàng)目對(duì)接加微:585482(備注辦卡項(xiàng)目)

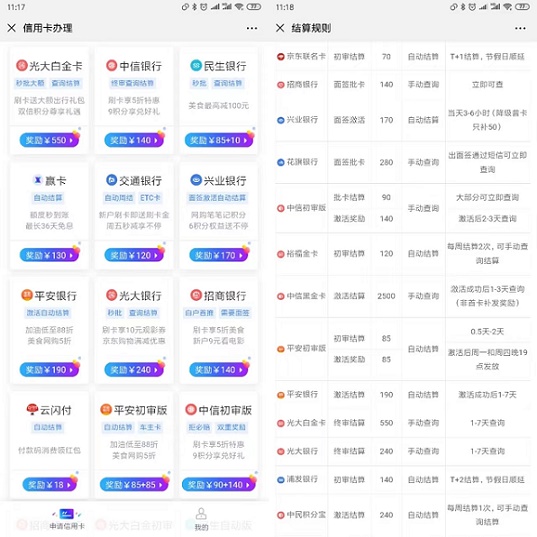

卡銀家(玩卡世界),是一家專注信用咔申請(qǐng)的線上推廣平臺(tái),網(wǎng)友可以通過卡社區(qū)平臺(tái)迅速、快捷、方便地申請(qǐng)任何銀行的信用咔,目前包含國(guó)內(nèi)外三十余家銀行的信用咔申請(qǐng)渠道,極大地滿足了網(wǎng)友們的需求,成為卡銀家合伙人后,每個(gè)人都可以擁有自己專屬的信用咔推廣二維碼,分享出去,有人掃碼申請(qǐng)信用咔,只要審核通過即可獲得傭金。

卡銀家收益說明,作為全網(wǎng)收益最高的信用咔推廣平臺(tái),單卡傭金最高達(dá)500元/張,平均傭金130元/張,即注冊(cè)卡銀家并申請(qǐng)合伙人之后,申請(qǐng)一張信用咔,也可以獲得至少130元左右的傭金。

卡銀家是小編接觸了三年的老平臺(tái),期間小編關(guān)注的好多辦卡平臺(tái)都跨了,其中還有收款的幾個(gè)平臺(tái),具體名稱就不提了,經(jīng)歷過的都知道,卡銀家由北京小卡贏家科技有限公司運(yùn)營(yíng),現(xiàn)在有兩個(gè)名稱,玩卡世界(卡銀家)。有APP,有公眾號(hào),但是可以不用APP,只通過公眾號(hào)就可以的。這個(gè)操作相當(dāng)?shù)姆奖悖灿欣谕茝V,不用下載APP。

相對(duì)眾多的辦卡平臺(tái)來說,卡銀家的辦卡傭金算是比較高的,傭金發(fā)放也算及時(shí),目前還沒發(fā)生過扣小編辦卡傭金的事情,卡銀家相對(duì)來說,自用或給別人辦卡更有優(yōu)勢(shì),推廣團(tuán)隊(duì)雖然也有出師獎(jiǎng)之類的獎(jiǎng)勵(lì),但是相對(duì)來說,不是很友好(直推客戶現(xiàn)在可以選擇傭金歸屬),畢竟又要高傭金,又要推廣傭金,這是不可能的。當(dāng)然,對(duì)于那種比較精明的客戶,開通合伙人,每開一張卡,拿個(gè)幾塊錢,也總比一分錢都沒有強(qiáng)。

當(dāng)前支付行業(yè)已經(jīng)成為金融體系不可或缺的重要組成部分,在發(fā)展中呈現(xiàn)出以下幾個(gè)特點(diǎn)。

一是規(guī)模快速增長(zhǎng)。尤其自2012年以來,我國(guó)支付業(yè)務(wù)基本以超過10%的年均復(fù)合增長(zhǎng)率快速發(fā)展,支付服務(wù)的滲透率和長(zhǎng)尾用戶覆蓋率得到快速提升。

二是效率全球領(lǐng)先。以零售支付為代表,新興支付工具、支付模式、支付服務(wù)、支付市場(chǎng)對(duì)于經(jīng)濟(jì)金融效率的提升起到重要促進(jìn)作用,并且在全球具有一定比較優(yōu)勢(shì)。

三是高度重視安全。如何把握支付創(chuàng)新效率與安全的平衡,成為近年來市場(chǎng)各方關(guān)注的焦點(diǎn)。

四是行業(yè)競(jìng)爭(zhēng)融合。市場(chǎng)競(jìng)爭(zhēng)格局更加復(fù)雜,商業(yè)銀行與第三方支付機(jī)構(gòu)之間、支付產(chǎn)業(yè)鏈的各類主體之間都面臨既競(jìng)爭(zhēng)又融合的多元格局。

五是發(fā)展雙輪驅(qū)動(dòng)。大數(shù)據(jù)、人工智能、區(qū)塊鏈等新技術(shù)變革,以及包括監(jiān)管、市場(chǎng)、主體、行為在內(nèi)的支付制度規(guī)則,成為影響支付行業(yè)發(fā)展的主要因素。

六是市場(chǎng)尋找新機(jī),隨著C端的支付創(chuàng)新已經(jīng)“白熱化”乃至呈現(xiàn)“紅海”特征,行業(yè)發(fā)展更加著眼于支付的B端、跨境等“藍(lán)海”領(lǐng)域。

卡銀家介紹,卡銀家注冊(cè)說明

還沒注冊(cè)卡銀家掃描下方的二維碼注冊(cè),注冊(cè)好登錄即可使用

辦卡項(xiàng)目對(duì)接加微:585482(備注辦卡項(xiàng)目)

卡銀家(玩卡世界),是一家專注信用咔申請(qǐng)的線上推廣平臺(tái),網(wǎng)友可以通過卡社區(qū)平臺(tái)迅速、快捷、方便地申請(qǐng)任何銀行的信用咔,目前包含國(guó)內(nèi)外三十余家銀行的信用咔申請(qǐng)渠道,極大地滿足了網(wǎng)友們的需求,成為卡銀家合伙人后,每個(gè)人都可以擁有自己專屬的信用咔推廣二維碼,分享出去,有人掃碼申請(qǐng)信用咔,只要審核通過即可獲得傭金。

卡銀家收益說明,作為全網(wǎng)收益最高的信用咔推廣平臺(tái),單卡傭金最高達(dá)500元/張,平均傭金130元/張,即注冊(cè)卡銀家并申請(qǐng)合伙人之后,申請(qǐng)一張信用咔,也可以獲得至少130元左右的傭金。

卡銀家是小編接觸了三年的老平臺(tái),期間小編關(guān)注的好多辦卡平臺(tái)都跨了,其中還有收款的幾個(gè)平臺(tái),具體名稱就不提了,經(jīng)歷過的都知道,卡銀家由北京小卡贏家科技有限公司運(yùn)營(yíng),現(xiàn)在有兩個(gè)名稱,玩卡世界(卡銀家)。有APP,有公眾號(hào),但是可以不用APP,只通過公眾號(hào)就可以的。這個(gè)操作相當(dāng)?shù)姆奖悖灿欣谕茝V,不用下載APP。

相對(duì)眾多的辦卡平臺(tái)來說,卡銀家的辦卡傭金算是比較高的,傭金發(fā)放也算及時(shí),目前還沒發(fā)生過扣小編辦卡傭金的事情,卡銀家相對(duì)來說,自用或給別人辦卡更有優(yōu)勢(shì),推廣團(tuán)隊(duì)雖然也有出師獎(jiǎng)之類的獎(jiǎng)勵(lì),但是相對(duì)來說,不是很友好(直推客戶現(xiàn)在可以選擇傭金歸屬),畢竟又要高傭金,又要推廣傭金,這是不可能的。當(dāng)然,對(duì)于那種比較精明的客戶,開通合伙人,每開一張卡,拿個(gè)幾塊錢,也總比一分錢都沒有強(qiáng)。

當(dāng)前支付行業(yè)已經(jīng)成為金融體系不可或缺的重要組成部分,在發(fā)展中呈現(xiàn)出以下幾個(gè)特點(diǎn)。

一是規(guī)模快速增長(zhǎng)。尤其自2012年以來,我國(guó)支付業(yè)務(wù)基本以超過10%的年均復(fù)合增長(zhǎng)率快速發(fā)展,支付服務(wù)的滲透率和長(zhǎng)尾用戶覆蓋率得到快速提升。

二是效率全球領(lǐng)先。以零售支付為代表,新興支付工具、支付模式、支付服務(wù)、支付市場(chǎng)對(duì)于經(jīng)濟(jì)金融效率的提升起到重要促進(jìn)作用,并且在全球具有一定比較優(yōu)勢(shì)。

三是高度重視安全。如何把握支付創(chuàng)新效率與安全的平衡,成為近年來市場(chǎng)各方關(guān)注的焦點(diǎn)。

四是行業(yè)競(jìng)爭(zhēng)融合。市場(chǎng)競(jìng)爭(zhēng)格局更加復(fù)雜,商業(yè)銀行與第三方支付機(jī)構(gòu)之間、支付產(chǎn)業(yè)鏈的各類主體之間都面臨既競(jìng)爭(zhēng)又融合的多元格局。

五是發(fā)展雙輪驅(qū)動(dòng)。大數(shù)據(jù)、人工智能、區(qū)塊鏈等新技術(shù)變革,以及包括監(jiān)管、市場(chǎng)、主體、行為在內(nèi)的支付制度規(guī)則,成為影響支付行業(yè)發(fā)展的主要因素。

六是市場(chǎng)尋找新機(jī),隨著C端的支付創(chuàng)新已經(jīng)“白熱化”乃至呈現(xiàn)“紅海”特征,行業(yè)發(fā)展更加著眼于支付的B端、跨境等“藍(lán)海”領(lǐng)域。

版權(quán)聲明--以上內(nèi)容與本站無關(guān),自行辨別真假,損失自負(fù)

文章僅代表作者觀點(diǎn),不代表本站立場(chǎng)與本站無關(guān)。如有侵權(quán)請(qǐng)及時(shí)聯(lián)系本站郵件 enofun@foxmail.com ,如未聯(lián)系本網(wǎng)所有損失自負(fù)!

本文系作者授權(quán)本網(wǎng)發(fā)表,未經(jīng)許可,不得轉(zhuǎn)載。

評(píng)論